※本記事にはアフィリエイト広告が含まれています。

「新NISAって何が変わったの?」「旧NISAと何が違うの?」

2024年からスタートした新しいNISA制度。旧NISAと比べて非課税枠・非課税期間が大幅に拡大され、長期投資がさらにお得になりました。

この記事では、旧NISAから何が変わったのかをわかりやすく解説します。これから投資を始めたい方や、すでに旧NISAを使っている方もぜひ参考にしてください。

この記事でわかること

- 新NISAの基本(そもそもNISAとは何か)

- 旧NISAと新NISAの違い(非課税枠・期間・生涯投資枠)

- つみたて投資枠と成長投資枠の使い方

- 新NISAの3つの大きな変更点

- 実際に私がどう活用しているか

結論:新NISAは旧NISAより圧倒的にお得です。まだ口座を持っていない方は今すぐ始めましょう。

そもそもNISAとは?

NISAとは、株式や投資信託などで得た利益が非課税になる制度です。通常、投資で得た利益には約20%の税金がかかりますが、NISA口座を使えばその税金がゼロになります。

例えば、投資で100万円の利益が出た場合:

通常口座:約20万円の税金がかかり、手取りは80万円

NISA口座:税金ゼロ、手取りは100万円

長期投資ほどこの差は大きくなります。老後資産形成に非常に有効な制度です。

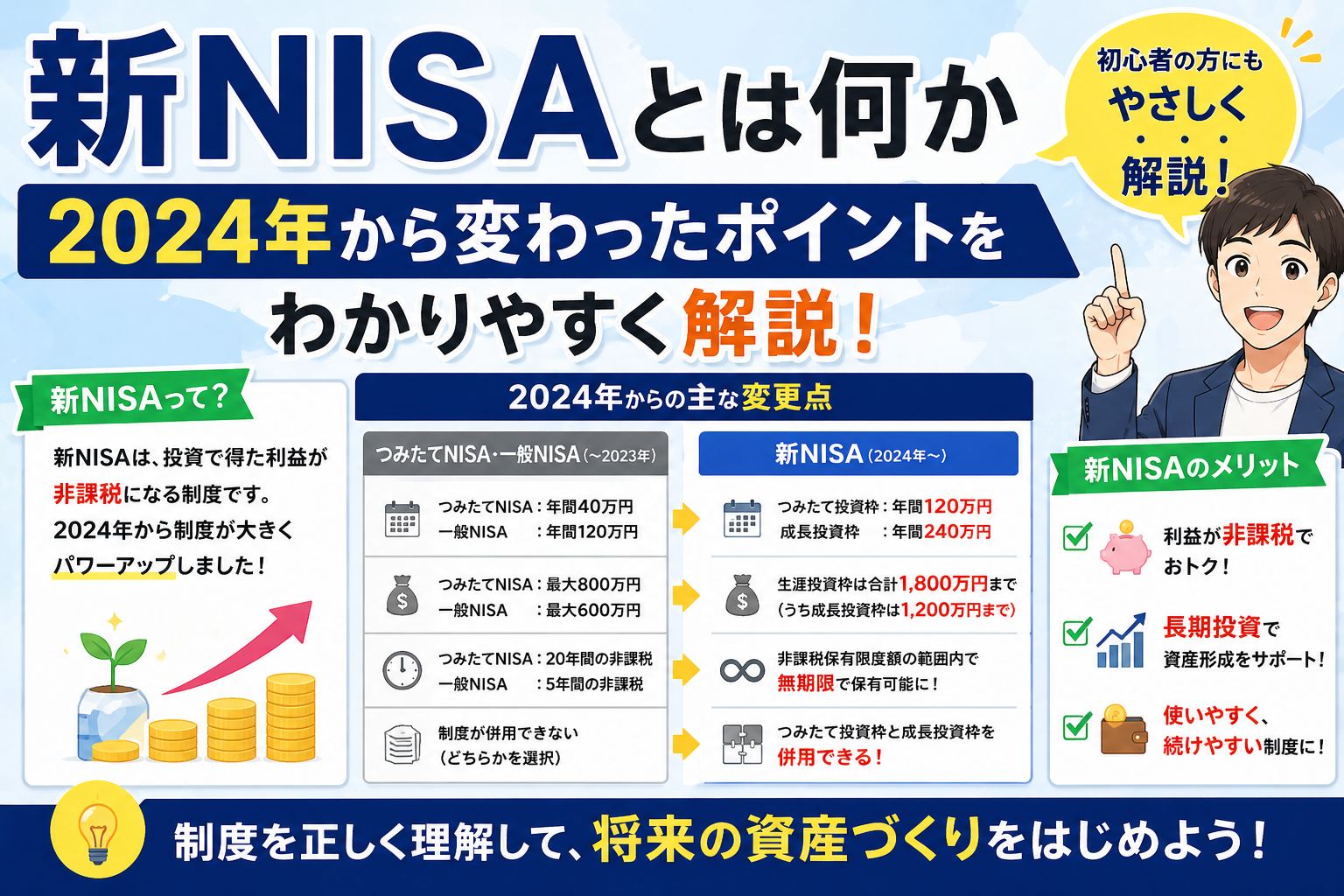

旧NISAと新NISAの違い

| 旧つみたてNISA | 旧一般NISA | 新NISA | |

|---|---|---|---|

| 年間投資枠 | 40万円 | 120万円 | 360万円 |

| 非課税期間 | 20年 | 5年 | 無期限 |

| 生涯投資枠 | 800万円 | 600万円 | 1,800万円 |

| 制度の恒久化 | × | × | ○ |

| 売却後の枠再利用 | × | × | ○ |

最大のポイントは3つです。

- 年間投資枠が最大360万円(旧NISA最大120万円から拡大)

- 非課税期間が無期限(旧NISAは最長20年)

- 生涯投資枠が1,800万円(旧NISA最大800万円から拡大)

新NISAの2つの枠

つみたて投資枠(年間120万円)

- 長期・積立・分散投資向けの投資信託が対象

- オルカン・S&P500などのインデックスファンドが使える

- 毎月コツコツ積み立てるのに最適

- クレカ積立(三井住友カード・楽天カードなど)でポイントも貯まる

成長投資枠(年間240万円)

- 個別株・ETF・投資信託など幅広い商品が対象

- オルカン・S&P500などのインデックスファンドも購入可能

- 高配当株への投資にも活用できる

- つみたて投資枠と同じファンドを成長投資枠でも買い増しできる

- つみたて投資枠と併用可能

新NISAの3つの大きな変更点

1. 非課税期間が無期限になった

旧NISAは非課税期間が5年または20年で終了していました。新NISAは無期限なので、何十年でも非課税で運用できます。

ポイント: 旧NISAでは「非課税期間が終わったら売らないといけない」というプレッシャーがありました。新NISAでは長期保有することで複利効果を最大限に活かせます。

2. 生涯投資枠が1,800万円に拡大

旧NISAの最大800万円から大幅に拡大されました。夫婦2人なら合計3,600万円まで非課税で運用できます。

ポイント: 年間360万円をフル活用すれば、5年で1,800万円の枠を使い切れます。無理に急ぐ必要はなく、自分のペースで積み立てていけばOKです。

3. 売却後に枠が復活する

旧NISAは一度売ると枠が消えていました。新NISAは売却した分の枠が翌年以降に復活するため、柔軟な資産管理ができます。

ポイント: 急な出費があっても、一度売却して再投資することができます。旧NISAに比べて圧倒的に使いやすくなりました。

私はどう活用しているか

私はつみたて投資枠でオルカンを毎月積立、成長投資枠でS&P500を毎月積立、高配当株への投資に活用しています。年間360万円フルに使うと、生涯枠1,800万円は約5年で埋まります。

具体的な設定はこちらです:

- つみたて投資枠:楽天カード積立 → eMAXIS Slim 全世界株式(オルカン)

- 成長投資枠:三井住友カード(NL)積立 → eMAXIS Slim 米国株式(S&P500)+高配当株・ETF

新NISAを活用するならSBI証券がおすすめです。取扱商品の豊富さ・手数料の安さ・iDeCoとの同時利用など、長期投資に最適な環境が揃っています。

よくある質問

Q. 旧NISAの口座はどうなりますか?

A. 旧NISAの非課税期間は残ります。2024年以降の新規投資は新NISAで行う形になります。旧NISAの資産は非課税期間が終わるまでそのまま保有できます。

Q. NISAとiDeCoはどちらがいいですか?

A. 目的が違います。NISAはいつでも引き出せる柔軟な資産形成向け、iDeCoは老後資金専用で60歳まで引き出せません。余裕があれば両方活用するのがベストです。

Q. 年間360万円使い切れない場合は?

A. 無理に使い切る必要はありません。使わなかった枠は翌年に繰り越せませんが、生涯枠1,800万円の中でゆっくり積み立てていけばOKです。

Q. 損失が出た場合はどうなりますか?

A. NISA口座の損失は、他の口座の利益との損益通算ができません。これがNISAのデメリットの一つです。長期保有でリスクを低減することが重要です。

まとめ

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 年間投資枠 | 最大120万円 | 最大360万円 |

| 生涯投資枠 | 最大800万円 | 1,800万円 |

| 非課税期間 | 最長20年 | 無期限 |

| 売却後の枠再利用 | × | ✅ |

| 制度の恒久化 | × | ✅ |

新NISAは旧NISAと比べて、非課税枠・期間ともに大幅に改善されました。まだ口座を持っていない方は、今すぐ開設することをおすすめします。

▼あわせて読みたい

・積立NISAの始め方【SBI証券での設定手順を解説】

・オルカンとS&P500どちらを選ぶべきか【実際に積立している私が解説】

・SBI証券で口座を開設してみた【2026年最新・手順を画像で解説】

※ 本記事は情報提供を目的としており、投資を推奨するものではありません。

投資は自己責任でお願いします。

コメント